Assurer ses bijoux : garantie vol et protection des objets de valeur

Cet article vous accompagne pour assurer efficacement et en toute sécurité vos bijoux contre le vol. Nous vous expliquerons comment votre assurance habitation peut protéger vos créations en perles, les garanties disponibles et les démarches nécessaires pour être intégralement indemnisé en cas de sinistre.

L'assurance habitation couvre-t-elle le vol de bijoux ?

La garantie vol intégrée à votre contrat d'assurance multirisque habitation constitue une base de protection. Elle sécurise ainsi vos biens à l'intérieur de votre habitation. Toutefois, il est essentiel pour tout propriétaire de bijoux de valeur de bien comprendre les limites de son contrat d'assurance afin d'ajuster sa couverture en conséquence.

Objets de valeur et seuils reconnus par les assureurs

Pour bien assurer ses bijoux, il est importante de savoir comment les assureurs classent les objets de valeur. En règle générale, un bijou est considéré comme tel dès lors que sa valeur à neuf dépasse 150 euros. Ce critère est un standard fondamental partagé par la plupart des assureurs.

- Seuil unitaire de 400 euros : Ce montant est fréquemment utilisé comme valeur minimale par les professionnels pour déterminer l'éligibilité à une garantie vol spécifique pour les bijoux et objets précieux haut de gamme.

- Seuil de 800 euros : Certains organismes appliquent ce seuil plus élevé pour qualifier un bien exceptionnel, ce qui implique une prise en charge spécifique.

- Valeur moyenne du marché : L'évaluation se base essentiellement sur le prix de remplacement à l'identique, un aspect particulièrement crucial pour des pièces uniques comme les perles de Tahiti.

- Classification séparée : Les bijoux et objets précieux, ainsi que l'horlogerie fine, sont systématiquement catégorisés à part des autres biens mobiliers standard.

Les créations artisanales en perles fines atteignent très vite ces différents seuils financiers. Il est donc vivement recommandé de faire réaliser une expertise par un professionnel reconnu. Cette démarche permet d'obtenir une estimation chiffrée précise et un certificat officiel, essentiels pour assurer vos biens correctement.

| Valeur minimale du bijou | Classification assurance | Type de couverture |

| 150 € à 400 € | Objet de valeur courant | Multirisque habitation standard |

| 400 € à 800 € | Objet de valeur reconnu | Extension garantie vol pour bijoux |

| 800 € et plus | Objet précieux | Assurance bijoux spécialisée |

| 150 000 € et plus | Patrimoine de prestige | Contrat d'assurance multirisque habitation prestige |

Quelles situations de vol sont prises en charge

Une assurance habitation bijoux prend généralement en charge le vol de bijoux en cas d'effraction. Cependant, il existe de nombreuses exclusions selon les termes de votre contrat d'assurance habitation. Une compréhension précise de ces conditions vous permet d'ajuster au mieux votre protection au quotidien.

- Vol au domicile : La couverture de base inclut généralement le cambriolage lorsque des traces évidentes d'intrusion forcée sont constatées.

- Vol avec violence : Une agression ou un braquage survenant en dehors du domicile peut être couvert, mais souvent sous réserve d'une extension spécifique du contrat.

- Vol à l'arraché : Ce type de vol, commis sans violence, est fréquemment exclu des contrats standards, à moins d'avoir souscrit une garantie complémentaire spécifique.

- Disparition accidentelle : Ce cas de figure nécessite généralement une assurance bijoux dédiée, car la protection d'un contrat classique est le plus souvent insuffisante.

Les bijoux portés de façon très visible en public sont particulièrement vulnérables face aux individus malintentionnés. L'assurance multirisque habitation standard ne couvre pas systématiquement ce type d'incidents. Il est donc prudent d'envisager une protection supplémentaire ou de conserver ses objets précieux dans un coffre-fort assuré.

Plafonds d'indemnisation et sous-plafonds spécifiques

Un contrat de multirisque habitation définit souvent un plafond global assez restreint pour les biens d'exception. Un sous-plafond spécifique aux objets précieux, comme les bijoux, limite alors automatiquement le montant de votre remboursement potentiel. Cette limite s'applique même si votre logement est globalement très bien assuré.

Par exemple, avec un sous-plafond fixé à 3 000 euros pour les bijoux, c'est le montant maximum que vous percevrez après un sinistre, quelle que soit la valeur réelle de vos biens volés. Cette limitation est une raison fréquente pour souscrire un contrat d'assurance spécialisé pour protéger vos collections personnelles de valeur. Chaque création artisanale représente en effet un investissement qu'il est primordial de préserver.

Le calcul final de l'indemnisation dépend de la valeur déclarée de vos biens, du plafond défini par le contrat et des franchises applicables. Une franchise classique peut réduire significativement la somme versée pour des biens de valeur moyenne. Pensez à faire régulièrement réévaluer vos pièces pour garantir un remboursement juste et équitable en cas de sinistre.

Quels contrats choisir pour bien protéger ses bijoux

Pour protéger efficacement votre collection de bijoux et de perles précieuses, trois principales solutions s'offrent à vous. Une évaluation minutieuse de vos besoins et de la valeur de vos biens vous aidera à sélectionner les options couverture bijoux les plus adaptées.

Extension de garantie habitation ou contrat spécialisé

L'extension de la garantie de votre assurance habitation constitue souvent l'option la plus économique initialement. Elle permet d'augmenter le plafond de couverture en fonction de votre valeur déclarée, même si certaines exclusions peuvent empêcher une protection totale.

À l'inverse, un contrat assurance bijoux spécialisé offre une flexibilité nettement supérieure, car il s'adapte précisément à la valeur réelle de vos perles. Ce type d'assurance bijoux spécifique assure une indemnisation sur mesure, qu'elle soit basée sur la valeur à neuf ou sur la valeur vénale.

Assurance bijoux en tous lieux et contrats prestige

Certaines offres spécialisées proposent une couverture complète contre le vol, la perte ou la casse, sans aucune restriction géographique. Ce contrat assurance bijoux en tous lieux protège vos bijoux même lors de vos voyages, loin de votre habitation.

Les contrats prestige, quant à eux, garantissent une indemnisation à valeur neuve sans déduction pour vétusté, spécialement conçus pour les patrimoines dont la valeur dépasse 150 000 euros. Ces formules haut de gamme ciblent principalement les collectionneurs et offrent un accompagnement personnalisé très appréciable.

Conditions de sécurité exigées pour activer la garantie

Chaque assureur subordonne généralement l'activation de ses garanties au respect de mesures de sécurité minimales. Ces précautions permettent de réduire les risques de sinistre et offrent une protection efficace contre les vols opportunistes.

Investir dans un coffre-fort certifié, conforme au niveau de protection exigé, est essentiel pour la sécurité de vos biens. Assurez-vous toujours qu'il respecte les normes reconnues par votre assurance pour conserver vos objets de valeur.

- Porte blindée ou serrure renforcée : une installation souvent obligatoire dans les zones à haut risque de cambriolage, fréquemment exigée par les contrats de prestige.

- Système d’alarme homologué : une alarme accompagnée de caméras dissuade les voleurs, retarde toute effraction et peut même réduire le montant de votre prime.

- Restrictions d’inhabitation : une absence prolongée peut parfois conduire à un refus d’ indemnisation en cas de vol de vos biens.

- Conservation sécurisée : le rangement de vos créations précieuses dans un coffre-fort est souvent obligatoire pour les valeurs excédant 5 000 euros.

L'installation de dispositifs de sécurité homologués permet fréquemment de réduire votre prime annuelle. Cet avantage tarifaire compense rapidement ces investissements, tout en assurant la sécurité durable de votre domicile et de vos parures.

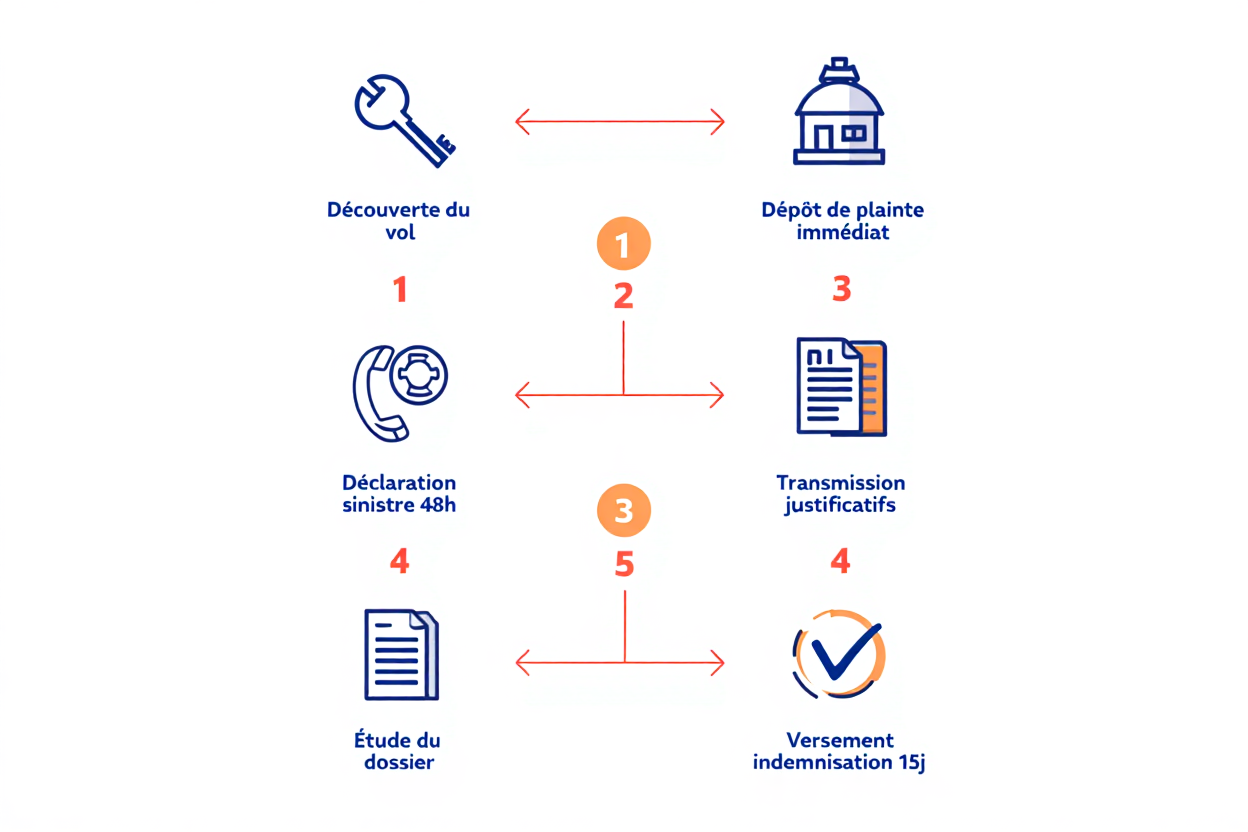

Vol de bijoux : démarches et indemnisation par l'assureur

Découvrez la marche à suivre après le vol de vos bijoux, des premières actions à entreprendre jusqu'au remboursement final. Le respect de cette procédure est essentiel pour garantir une indemnisation rapide et complète par votre assureur habitation.

Plainte et déclaration de sinistre à l'assureur habitation

En cas de vol de bijoux, la toute première démarche consiste à déposer plainte auprès de la police ou de la gendarmerie. Cette plainte est une pièce indispensable pour initier votre déclaration de sinistre auprès de votre compagnie d'assurance; sans ce procès-verbal, l'indemnisation ne pourra pas être engagée.

- Déclaration rapide aux autorités : Contactez la police ou la gendarmerie immédiatement après la découverte du vol de bijoux, cela facilitera l'enquête.

- Prévenir votre assureur : Informez votre assureur habitation dans les 48 heures suivant le vol, par téléphone ou via votre espace client.

- Conserver le procès-verbal : Gardez précieusement le document original délivré par les forces de l'ordre, il sera requis pour compléter votre dossier de demande d'indemnisation.

- Photographier les lieux : Immortalisez les traces d'effraction et documentez l'emplacement précis d'où les bijoux volés ont été dérobés.

Préservez la scène en évitant de toucher à quoi que ce soit avant l'arrivée des enquêteurs. Pensez également à alerter les bijoutiers de votre région et les plateformes de revente en ligne pour tenter de bloquer l'écoulement de vos bijoux volés, surtout s'ils sont facilement identifiables.

Obtenir une indemnisation sans facture des bijoux volés

Ne pas avoir gardé les factures de vos bijoux ne signifie pas que votre demande d'indemnisation sera refusée. Votre assureur peut accepter d'autres types de justificatifs pour évaluer la valeur et prouver l'existence des bijoux volés.

- Acte de succession : Ce document officiel atteste de votre propriété et peut indiquer la valeur estimée des bijoux hérités.

- Attestations : Des témoignages écrits et signés par des proches pouvant attester de votre possession de ces bijoux peuvent compléter votre dossier.

- Certificat d'authenticité ou d'expertise : Un certificat délivré par un bijoutier ou un expert gemmologue constitue une preuve solide de l'existence et de la valeur de la pièce.

Il est vivement conseillé de conserver ces justificatifs en sécurité, par exemple dans un coffre-fort bancaire, afin de pouvoir les présenter rapidement à votre assureur en cas de sinistre.

Preuves et documents pour constituer son dossier

Réunir un dossier complet et convaincant est crucial pour accélérer le traitement de votre déclaration de sinistre. Pensez à faire réévaluer la valeur déclarée de vos bijoux tous les deux ou trois ans, notamment pour les pierres précieuses dont la valeur peut fortement augmenter.

Le montant de l'indemnisation est généralement calculé sur la base de cette valeur déclarée, déduction faite de la franchise prévue par votre contrat. Après accord, le remboursement est versé sous une quinzaine de jours. Il pourra être récupéré si vos bijoux étaient assurés et sont finalement retrouvés. Conserver tous les certificats, photos et preuves d'achat reste la meilleure stratégie pour bien assurer vos objets de valeur sur le long terme.

Foire aux questions

Oui, votre contrat d'assurance habitation prévoit généralement une garantie vol qui permet d'obtenir un remboursement en cas de vol de vos bijoux. Cependant, ce remboursement est souvent soumis à un sous-plafond spécifique pour les objets de valeur défini dans votre contrat, ce qui peut limiter le montant de l'indemnisation. Pour une couverture plus complète et adaptée à la valeur réelle de vos pièces précieuses, il est fortement recommandé de souscrire une assurance spécifique dédiée aux bijoux.

Pour assurer ses bijoux sans faire exploser son budget, plusieurs options s'offrent à vous. La première consiste à ajouter une option ou une extension à votre contrat d'assurance habitation existante, ce qui est souvent l'approche la plus économique. Vous pouvez aussi investir dans des équipements de sécurité comme une alarme ou un coffre-fort, car ils peuvent rassurer votre assureur et ainsi potentiellement réduire le coût de vos cotisations. Enfin, faire réaliser une expertise de vos bijoux permet de justifier leur valeur auprès de l'assureur en cas de sinistre, ce qui simplifie le processus et assure une indemnisation équitable.

En cas de vol, la première démarche indispensable est de déposer plainte auprès des autorités. Pour appuyer votre demande d'indemnisation auprès de votre assureur, vous devrez ensuite fournir des justificatifs de la valeur et de l'existence des bijoux volés. Ces preuves peuvent être une facture d'achat, des photographies détaillées, un certificat d'authenticité ou, à défaut, un acte notarié. Il est essentiel de conserver ces documents en sécurité pour faciliter cette procédure.

Partager cet article :

Articles similaires

L'alliance des petits producteurs de perles de tahiti : qui sont-ils ?

Découvrez l'alliance des petits producteurs engagés pour la perliculture polynésienne. Histoire, objectifs et actions menées depuis leur ferme perlière pour défendre la filière.

Les différents types de fermoirs pour un collier : guide complet

Découvrez les différents types de fermoirs pour collier : mousqueton, ressort, magnétique, bascule… Choisissez le bon type de fermoir selon votre bijou.